原価管理を徹底する

常に予測原価を持つ

建設業における原価管理は、原価目標の達成のためにあります。原価目標の達成は請負金額から会社に必要な粗利益を引いて設定します。どのくらい粗利益を見込むのかは、請負契約時の利益率や現場の諸条件によって、適切に決めなければなりません。

建設業において原価目標を達成することは、現場プロジェクトの目標のひとつです。原価目標から逆算し、予算の使い方(発注の仕方)に分類し計画したものが実行予算です。原価目標の枠組みの中で、業者と交渉し、施工を管理し、赤字にならないように利益を残していかなければなりません。

建設業の現場プロジェクトでは「使ってしまったお金」「これから使わなければならないお金」を合算したものが予測原価になります。原価目標から予測原価を差し引くとその現場プロジェクトの予測利益になります。原価管理では常に予測利益を把握していることが重要です。

建設業の原価管理では、目標原価と実績原価の差異を把握し、今後かかる原価を予測し、予測利益を算出します。「実績を把握していること」「今後かかる原価を把握していること」の二つができていなければ、予測利益は算出できません。

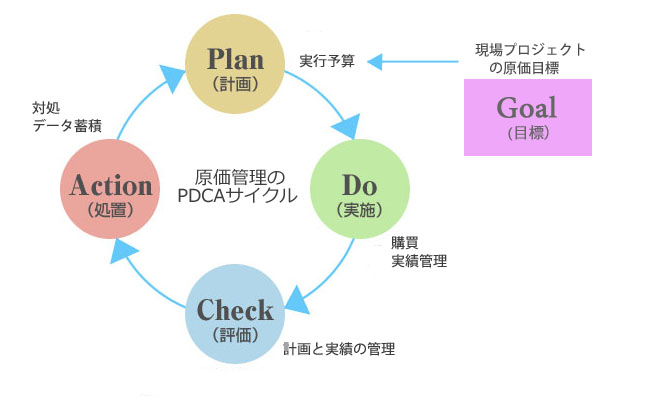

いつ問われても「予測利益は〇円です」と、答えられるようになっていることが大切です。そのためには、実行予算、実績の把握、予算と実績の比較、差異への対処という原価管理のPDCAを回して管理します。

原価管理のPDCA

原価管理のPDCAについて、おもな管理内容を見てみましょう。

| 管理のサイクル | 主な管理内容 |

| 計画(P) | ・総合仮設計画、施工管理、工程計画等を計画し、現場プロジェクトの個別条件を検討して実行予算を作成する。

・原価目標を目指して、創意工夫によりコストダウンのアイデアを計画に盛り込む。 |

| 実施(D) | ・実行予算書の枠組み内で、協力業者へ発注していく。

・実際にかかっている人工数、材料数などの実績を把握しておく。 |

| 評価(C) | ・発注内容は、数量と単価に分けて比較する。

・計画と実施の比較は人工数、材料数などの数えられるもので行う。材工や一式では比較できない。

・プロセスの適切な時期に評価をする。早い段階で差異が分かれば、対処しやすい。注文書、作業日報、納品書など、日常の情報を集計し、計画との比較を行う。 |

| 処置(A) | ・計画と実施が同じであれば、問題なく進んでいる。計画通り実施できていない場合は、その差異に対して対処が必要である。

・施工方法の変更、材料の検討など、現状への対処と計画の変更とがある。

・実行予算書の個別の項目内で納めるように、できる限りの対処が必要である。どうしてもオーバーする場合は、枠内に納めるように他の項目で補完する。

・プロジェクトの終了後に、次回への計画のために歩掛りやVE例・失敗例などの施工ノウハウの整理を行う。 |

将来の利益の獲得につながる方法・仕組みを税理士として一緒に作らせていただきます。